Immagina questa scena. È lunedì mattina, sei in fila per prendere il tuo solito caffè. Avvicini il telefono al POS, senti il bip, ma invece della spunta verde appare un messaggio rosso: “Transazione Rifiutata”.

Pensi sia un errore. Riprovi. Niente. Apri l’app della tua banca (quella famosa, colorata, “giovane”) e trovi una notifica che ti gela il sangue: “Il tuo conto è sotto revisione per controlli di conformità. I fondi sono temporaneamente bloccati.”

Perché? Forse hai comprato troppe crypto su un exchange. Forse hai donato soldi alla causa politica “sbagliata”. O forse, l’algoritmo ha semplicemente deciso che sei un profilo “a rischio”. Non puoi chiamare nessuno, non puoi andare allo sportello. Sei digitalmente morto.

Se pensi che sia fantascienza, o qualcosa che succede solo in Canada o in Cina, ti sbagli di grosso. Questo è il “nuovo normale” del sistema bancario tradizionale.

Ne abbiamo parlato approfonditamente quando ho analizzato il destino segnato del denaro tradizionale nell’articolo La Moneta Fiat sta Collassando: Perché il Denaro che Conosci è Già Morto. Lì vi ho spiegato perché il sistema è matematicamente fallito; oggi vediamo come le banche, per sopravvivere a questo collasso, hanno smesso di essere custodi del nostro denaro per diventare i poliziotti delle nostre vite.

Ma c’è una via d’uscita. Una porta di servizio che stanno cercando di tenere nascosta: le Neobank Web3.

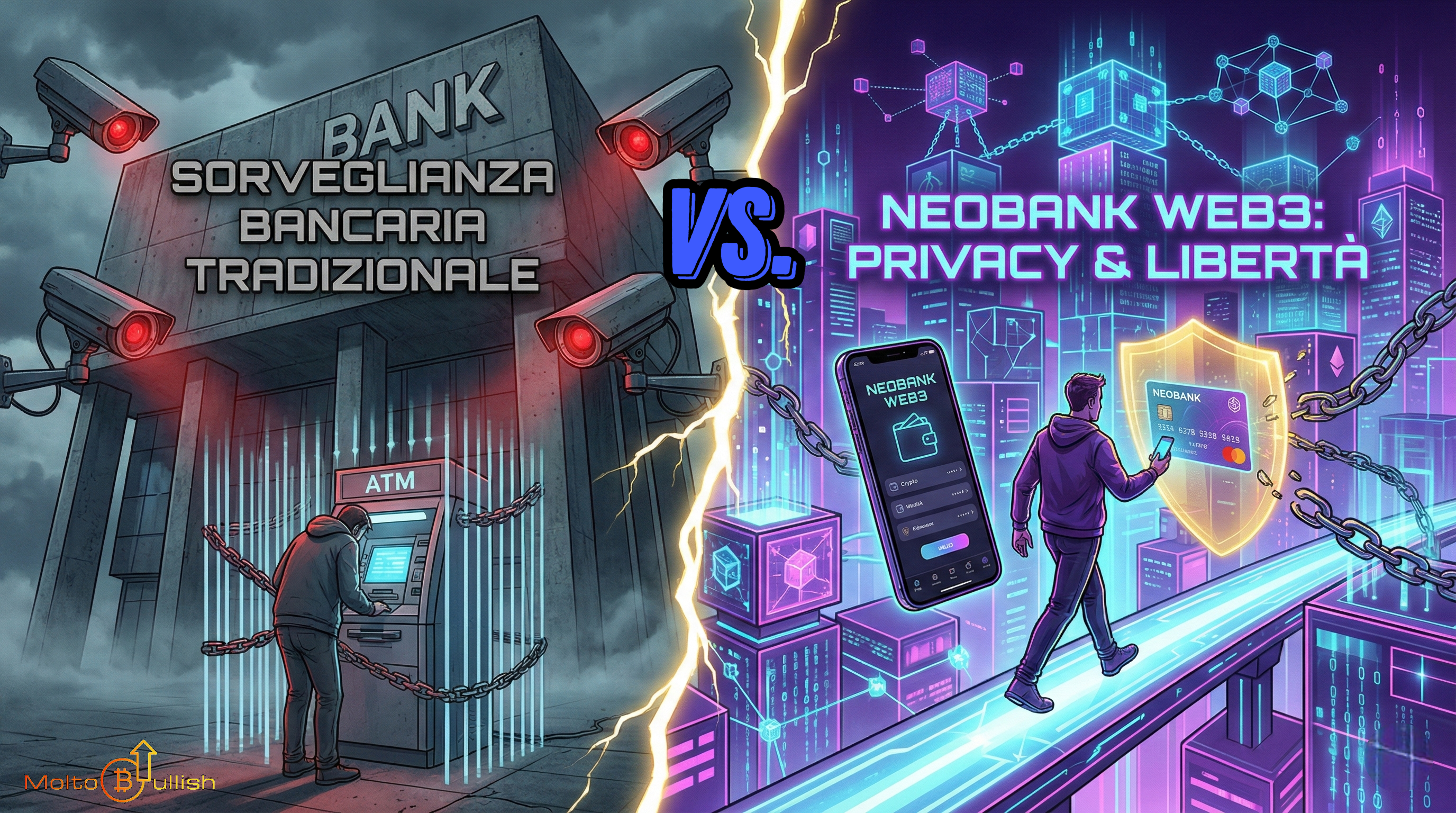

Il Problema: La Tua Banca è un’Agenzia di Spionaggio

Prima di parlare della soluzione, dobbiamo capire la profondità del problema. La maggior parte delle persone crede che le “Fintech” classiche (Revolut, N26, Hype) siano diverse dalle vecchie banche. Non lo sono. Sono solo dinosauri con un rossetto migliore.

L’app è più veloce, certo, ma l’infrastruttura è la stessa. Sanno dove mangi, quando viaggi e, soprattutto, sanno se stai cercando di uscire dal sistema.

Questo livello di controllo è solo l’antipasto di quello che ci aspetta con l’Euro Digitale. Se non hai ancora chiaro il pericolo mortale che corriamo con le valute di stato, devi assolutamente leggere il mio approfondimento su CBDC vs Crypto: la Guerra Invisibile. Lì spiego nel dettaglio come useranno il denaro programmabile per decidere cosa puoi comprare e quando. Le Neobank tradizionali sono già complici di questo sistema.

Cos’è una Neobank Web3 (e perché è diversa)

Qui entra in gioco il concetto di Neobank Web3. Non stiamo parlando di PayPal o app che ti fanno solo vedere le crypto. Quelle sono trappole.

Una vera Neobank Web3 è un ponte tra due mondi: ti dà un IBAN per sopravvivere nel mondo reale (pagare l’affitto), ma si collega direttamente al mondo On-Chain.

La differenza fondamentale: La Custodia

In una banca classica, i soldi sono loro. Tu hai solo un credito. In una struttura Web3 fatta bene, l’obiettivo è avvicinarsi il più possibile al principio sacro: “Not your keys, not your coins”.

Le migliori soluzioni Web3 ti permettono di tenere i fondi in stablecoin o Bitcoin fino all’ultimo secondo, convertendoli in Euro solo nel momento esatto in cui strisci la carta. Questo significa che i tuoi risparmi non stanno marcendo in un conto bancario inflazionato, ma sono al sicuro sulla blockchain.

Tuttavia, c’è un “ma” enorme. Anche con una Neobank Web3, se non possiedi le chiavi private, non sei davvero al sicuro. Se questo concetto ti è nuovo o se hai ancora le tue crypto su un exchange, ferma tutto e leggi la mia guida fondamentale: Cos’è una Seed Phrase: Importanza e Sicurezza. Senza quelle 12 parole, non possiedi nulla.

Perché la Privacy è la Nuova Ricchezza

Molti mi dicono: “Ma io non ho nulla da nascondere, perché mi serve una banca Web3 o privata?”

Questa è la frase più pericolosa del ventunesimo secolo. La privacy non serve a nascondere crimini; serve a proteggere la tua libertà. Senza privacy finanziaria, non esiste libertà di parola. Se possono spegnere i tuoi soldi, possono spegnere te.

Servizi come Fluidkey o Bleap stanno lavorando per offuscare le tracce, creando un livello di separazione tra la tua identità pubblica e il tuo patrimonio. Immagina di pagare un caffè senza che la tua banca sappia tutto di te.

Ma attenzione: la privacy va costruita a strati. Una Neobank Web3 è utile per le spese quotidiane, ma per il vero patrimonio serve il Cold Storage. Se non sai da dove iniziare per blindare i tuoi risparmi, ho scritto un articolo sulla differenza tra un wallet custodial e non custodial. Leggila prima di mettere un solo euro su qualsiasi app.

Le Caratteristiche da Cercare in una Neobank Web3

Il settore è un Far West. Ecco cosa devi cercare per non farti fregare:

- Integrazione On-Chain Reale: Deve permetterti di inviare e ricevere crypto da e verso il tuo Hardware Wallet senza storie.

- Spesa “Just-in-Time”: Non devi ricaricare la carta prima. I fondi restano crypto finché non paghi.

- Focus sulla Privacy: Cerca servizi che chiedano il minimo di dati possibile.

- Self-Custody (Il Santo Graal): Alcune app, come Zeal, stanno iniziando a integrare funzioni di spesa direttamente da wallet dove TU possiedi le chiavi. Questo è il futuro.

Conclusioni: Prepara la Scialuppa

Il sistema finanziario tradizionale sta stringendo le maglie. L’introduzione delle CBDC segnerà la fine della privacy per chi non si è preparato. Ti venderanno la comodità in cambio della libertà.

Le Neobank Web3 non sono la soluzione perfetta (quella è Bitcoin puro), ma sono l’arma migliore che abbiamo oggi per operare nel mondo reale senza sottometterci completamente.

È il momento di testare questi strumenti. Ma ricorda sempre la regola d’oro che ripeto in ogni articolo di questo blog: usa queste banche solo come “conto di transito”. Il tuo vero patrimonio deve restare al sicuro, nelle tue mani.

Se ti senti sopraffatto, riparti dalle basi. Rileggi Bitcoin: 10 Domande e Risposte Fondamentali per ricordarti perché stiamo combattendo questa battaglia.

La libertà finanziaria non è un diritto che ti viene concesso; è una competenza che devi imparare. E il primo passo è togliere i tuoi soldi dal tavolo da gioco dei banchieri.

Sii furbo. Sii veloce. Resta Molto Bullish.

Rispondi